ゲイの老後は本当に悲惨?孤独死・賃貸難民・貧困リスクの真実と、安心の未来をつかむ3つの具体的準備法を徹底解説。任意後見制度・死後事務委任契約など法的対策から、おひとりさまの資産設計まで、ゲイ専門FPが教える老後プラン完全ガイド。

「どうせ俺らなんて、長生きできないでしょ?」

「60歳くらいでコロッと逝くのが理想だよね」

ゲイバーで飲んでいると、自虐めいた冗談として、こんな会話を耳にすることがよくあります。あるいは、あなた自身も心のどこかで「自分は長生きしないだろう(したくない)」と思い込み、将来のための貯金よりも「今の快楽」にお金を使ってはいませんか?

かつてのHIV/AIDSの悲しい歴史や、独身であることの強烈な孤独感から、ゲイコミュニティには「ゲイ短命説(早死にするだろうという予感)」が、まるで呪いのように根強く残っています。

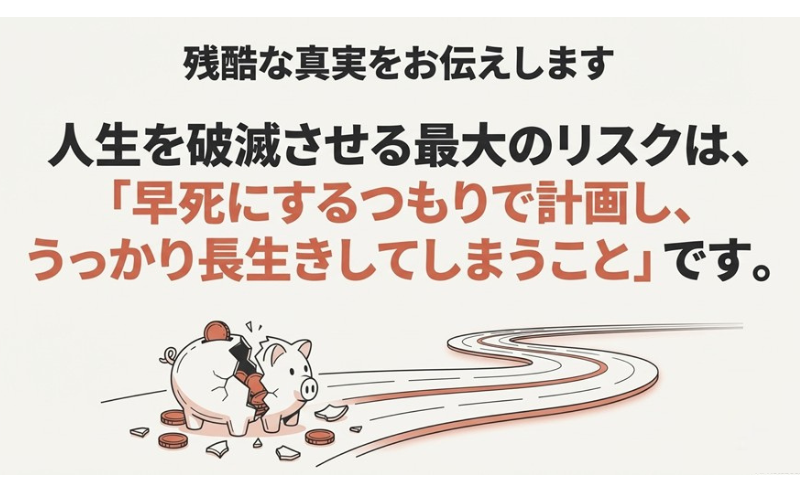

しかし、FP(ファイナンシャルプランナー)としての立場から残酷な真実をお伝えします。

現代において、「早死にするつもりで計画を立てて、うっかり長生きしてしまうこと」こそが、人生を破滅させる最大のリスクです。

この記事では、「ゲイは本当に長生きできないのか?」という疑問に医学・統計的な視点で答えつつ、現代のゲイが直面するリアルな3つの健康リスクと、それをカバーして生き抜くための具体的な資金計画(生存戦略)について徹底解説します。

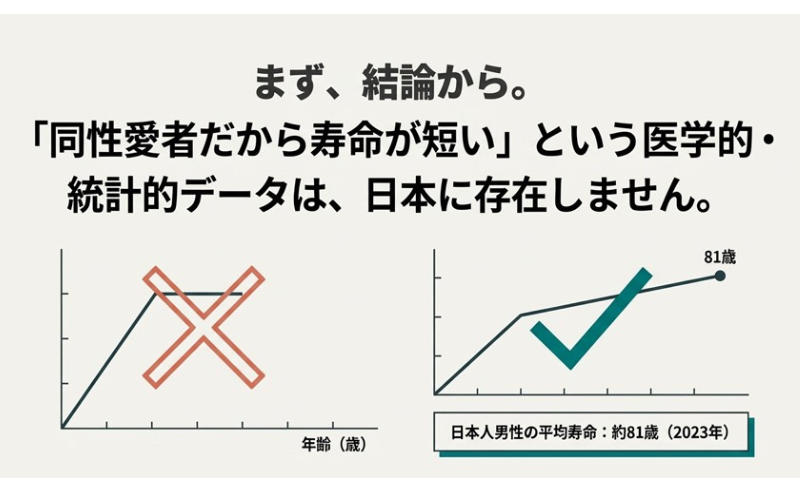

まず結論から申し上げます。

「同性愛者だから寿命が短い」という生物学的な根拠や、日本の公式な統計データは存在しません。

厚生労働省が発表する日本人男性の平均寿命は約81歳(2023年時点)。ゲイであってもヘテロ(異性愛者)であっても、基本的にはこの「80年以上」という長い時間を生きる前提で考えるのが、医学的にもライフプラン的にも正解です。

では、なぜこれほどまでに「ゲイは短命」というイメージが定着しているのでしょうか?

そこには、2つの大きな背景があります。

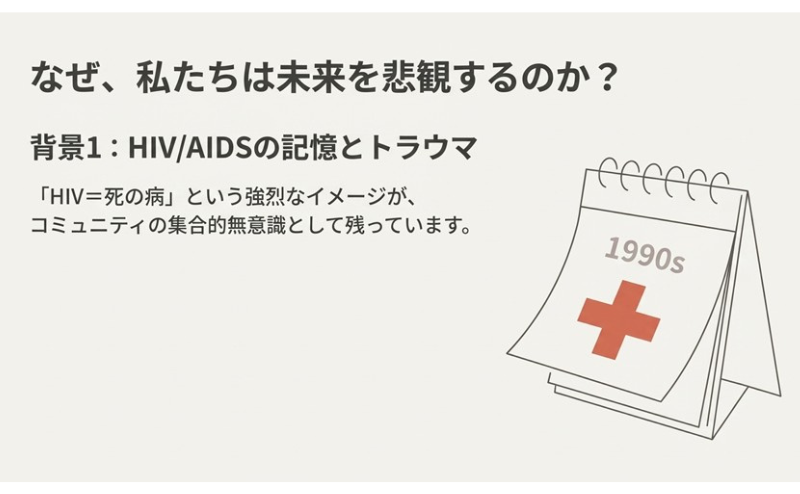

最大の要因は、一昔前の「HIV=死の病」という強烈なイメージです。治療法が確立されていなかった1980〜90年代、多くの仲間が若くして亡くなりました。その悲しい記憶が、コミュニティ全体のトラウマ(集合的無意識)として残り、「僕たちも長くは生きられない」という刷り込みになっている可能性があります。

しかし、現代医療は劇的に進化しました。早期に発見し、適切に服薬を続ければ、HIV陽性者の平均余命は非感染者とほぼ変わらないレベルにまで延びています。

「病気で早死にする」という前提自体が、もう20年以上前の古い常識なのです。

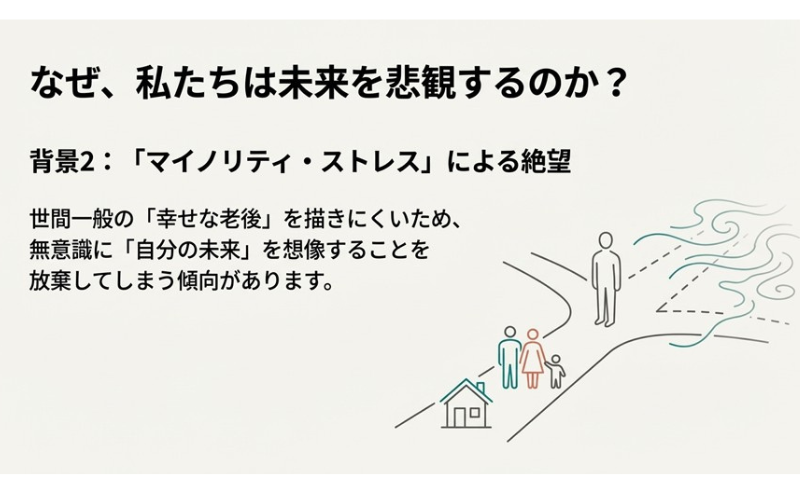

もう一つは、精神的な要因です。「結婚して、子供を育てて、孫に囲まれて……」という、世間一般の「幸せな老後モデル」を描きにくい私たちは、無意識のうちに「自分の未来」を想像することを放棄してしまう傾向があります。

「想像できない未来」=「存在しない未来」と脳が錯覚し、「どうせ早く死ぬ」という思考に逃げ込んでしまっているのかもしれません。

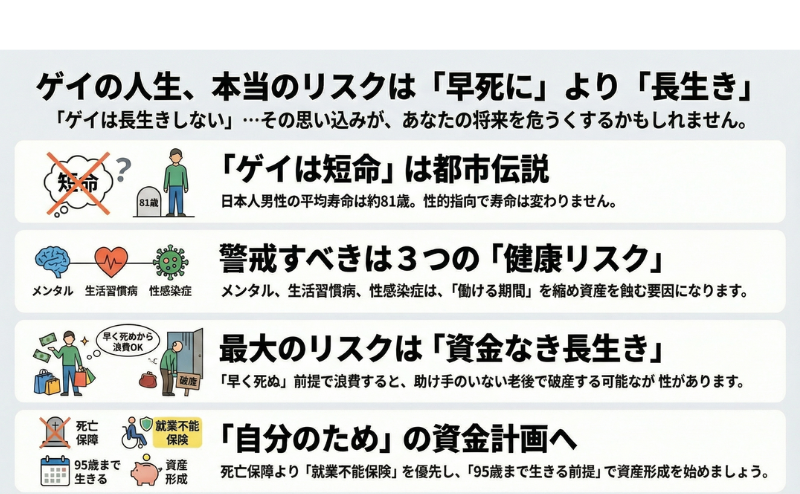

寿命そのものは変わりませんが、ヘテロ男性と比較して、ゲイ特有の警戒すべきリスクがあるのは事実です。それは「寿命」ではなく、「健康寿命(元気に働いて稼げる期間)」を縮める要因です。

FP視点で見ると、以下の3つが最大の「資産食いつぶし要因」となります。

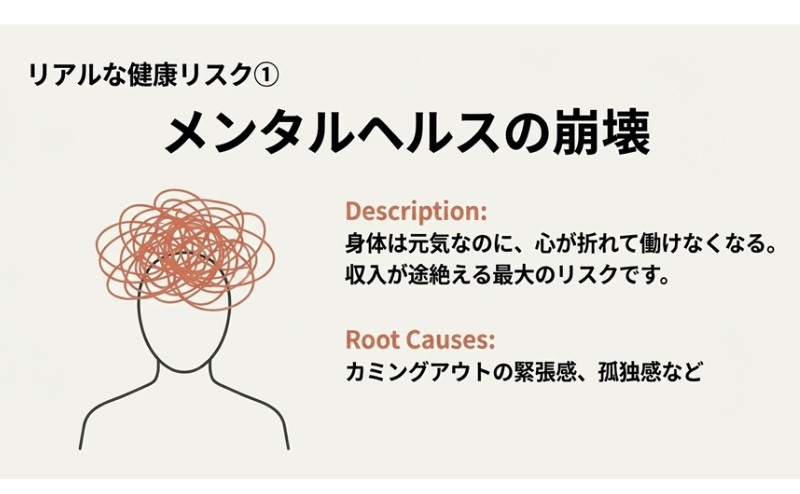

海外の研究を含め、性的マイノリティは異性愛者に比べて、うつ病や不安障害の発症率、自殺リスクが高い傾向にあります。

これらが積み重なり、40代〜50代の働き盛りの時期に「身体は元気なのに、心が折れて働けなくなる」というケースが後を絶ちません。収入が途絶えるリスクとして、最も警戒すべきは「心」です。

「家に帰っても誰もいない」という環境は、生活リズムを崩しやすくします。寂しさを紛らわせるための深酒によるアルコール依存、外食中心の食生活による糖尿病や高血圧など、「独身男性特有の不摂生」がボディブローのように効いてきます。

これらは即死には至りませんが、「透析や投薬で毎月数万円の医療費がかかり続ける」という、真綿で首を絞めるような経済的負担を招きます。

命に関わらなくなったとはいえ、HIVや梅毒などの性感染症リスクは依然として存在します。万が一HIVに感染した場合、毎日の服薬や定期的な通院が生涯続きます。

公的な助成制度を使えば自己負担は抑えられますが、「定期的に会社を休んで通院する」という手間や、「病気と付き合いながら働く」というハンデは、キャリア形成において無視できないコストになります。

【重要ポイント】寿命は短くない。でも「健康寿命」は脅かされやすい

ゲイであることで直接寿命が縮むわけではありませんが、メンタルヘルス、生活習慣病、性感染症という3つのリスクが、「元気に働いて稼げる期間」を蝕む可能性があります。これらは資産形成の最大の敵です。

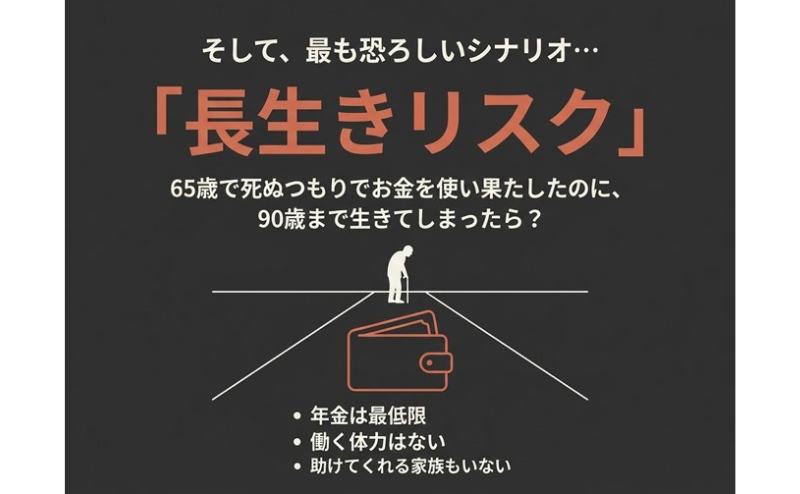

ここで一番恐ろしいシナリオをお話しします。それは、「65歳で死ぬつもりで貯金を使い果たし、キリギリスのように遊び呆けていたのに、90歳まで生きてしまった場合」です。

これを金融用語で「長生きリスク」と呼びます。死ぬ予定だった65歳からの残り25年間、あなたはどうやって暮らしますか?

待っているのは、「死ぬまで終わらない極貧生活」です。現代の医療レベルを考えると、「残念ながら、あなたは簡単には死ねない」のです。

「長生きはおめでたいこと」ですが、資金計画がない人にとっては、それは「終わりのない悪夢」になりかねません。

脅かすようなことばかり言いましたが、対策はあります。「長生きリスク」と「健康リスク」の両方に備えるために、ゲイならではの資金戦略に切り替えましょう。

一般的な生命保険のCMでは「パパが死んだら家族に数千万円」という死亡保障を勧められますが、扶養家族のいない独身ゲイには、高額な死亡保障は不要です(お葬式代の200〜300万円あれば十分)。

それよりも優先すべきは、「自分が働けなくなった時に、自分の生活費が出る保険」です。うつ病や病気で長期休職した時に、月々の給与のように生活費を受け取れる「就業不能保険(働けなくなった時の保険)」や、入院・手術費をカバーする「医療保険」に予算を集中させましょう。

「誰かのため」ではなく「自分のため」に保険に入るのが、ゲイの鉄則です。

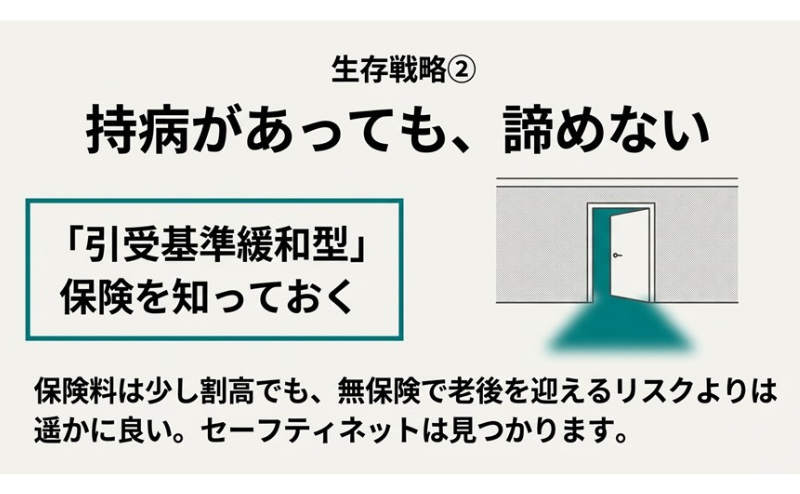

「自分はHIV陽性だから」「うつ病の既往歴があるから」と、保険を諦めていませんか?最近では、「引受基準緩和型(ひきうけきじゅんかんわがた)」と呼ばれる、持病がある人向けの保険商品が増えています。

保険料は少し割高になりますが、無保険状態で老後を迎えるリスクを考えれば、加入しておく価値は十分にあります。諦めずに探せば、セーフティネットは見つかります。

平均寿命の80歳ではなく、医療の進化を見込んで「95歳」をゴールに設定してライフプランを立てましょう。具体的には、iDeCo(イデコ)やNISA(ニーサ)を活用し、お金にも働いてもらうことです。

もし早く亡くなってお金が余ったら?その時はパートナーに遺すもよし、お世話になった団体に寄付するもよしです。「足りなくなる恐怖」に怯えるより、「余らせて社会に還元する」ほうが、人生の幸福度は圧倒的に高いはずです。

【ゲイのための資金戦略まとめ】

「太く短く生きる」――それはロックでカッコいい生き方に見えますが、現代の医療社会において、それを狙って実行するのは至難の業です。

私たちは、好むと好まざるとにかかわらず、おそらく長生きしてしまいます。それならば、「長生きしても困らない準備」をした上で、安心して今を全力で楽しむほうが、精神的にもずっと健全ではないでしょうか。

「自分が何歳まで生きると仮定して計算すればいい?」

「うつ病で休職した経験があるけど、入れる保険はある?」

そんな不安を感じたら、一度ゲイ専門FPの「NEWDOOR(ニュードア)」でシミュレーションをしてみてください。一般論ではない、あなたの健康状態やライフスタイル、そして「ゲイ特有のリスク」まで考慮した生存戦略を一緒に考えてくれます。

「死ぬ死ぬ詐欺」で自分の首を絞めるのは、もう終わりにしましょう。

申し込みはスマホから数分で完了します。難しい手続きは一切ありません。

\ あなたに合った「生きるための保険」が見つかる /