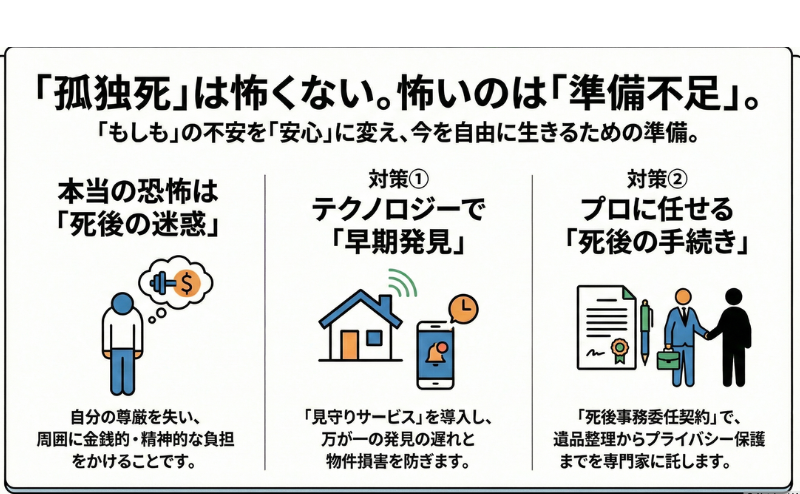

ゲイの老後は本当に悲惨?孤独死・賃貸難民・貧困リスクの真実と、安心の未来をつかむ3つの具体的準備法を徹底解説。任意後見制度・死後事務委任契約など法的対策から、おひとりさまの資産設計まで、ゲイ専門FPが教える老後プラン完全ガイド。

「20代、30代は全力で自分を謳歌してきたけど、40代になって急に夜、眠れないほどの焦りを感じる・・・」

「キラキラした生活を送っているように見える周りの友人は、本当はいくら貯めているんだろう?」

40代という時期は、ゲイにとって非常に残酷で、かつ「人生最大の分岐点」となる年代です。仕事では中堅から管理職へと責任が重くなり、可処分所得が増える一方で、鏡の中の自分には確実に衰えを感じ始めます。

そして何より、それまで「まだ先の話」だと思っていた親の介護や、自分自身の老後が、突如として「待ったなしの現実」として襲いかかってくるからです。

これまでは「自由な独身」を免罪符に、稼いだ分だけ自分に投資(あるいは浪費)してこれたかもしれません。しかし、40代は「資産形成におけるラストチャンスの10年」です。

この記事では、世間一般の40代独身男性の貯金額のリアルを暴くとともに、「持てるゲイ」と「持たざるゲイ」の決定的な差、そして今からでも間に合う逆転の生存戦略を徹底解説します。

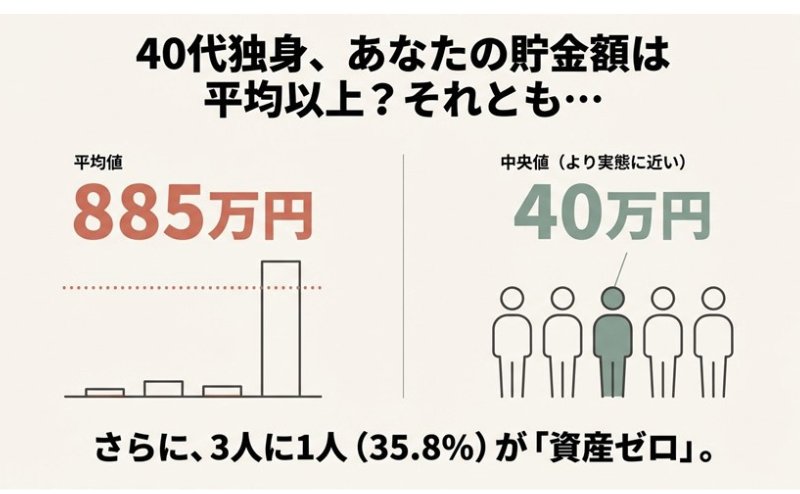

まず、あなたが最も気になっている「隣の財布の中身」を、客観的なデータで確認しましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査(2023年)」によると、40代・単身世帯の金融資産保有額は以下の通りです。

この極端な乖離に、現代日本の残酷さが凝縮されています。平均値の885万円は、数千万円単位の資産を持つ一部の層が引き上げている数字に過ぎません。

より実態に近い、少ない順に並べてちょうど真ん中の人の額である「中央値」は、わずか40万円。さらに、3人に1人(35.8%)が「資産ゼロ」という驚愕の結果が出ています。

ゲイコミュニティではさらに二極化が進んでいる

ストレートの友人たちは教育費や住宅ローンに追われている一方で、私たちは自由に使えるお金が多かった。その分、「教育費がかからない分、着実に数千万円貯めている層」と「若さと承認欲求にすべてを投じ、40代で貯金ほぼゼロの層」に、世間以上のスピードで分かれています。

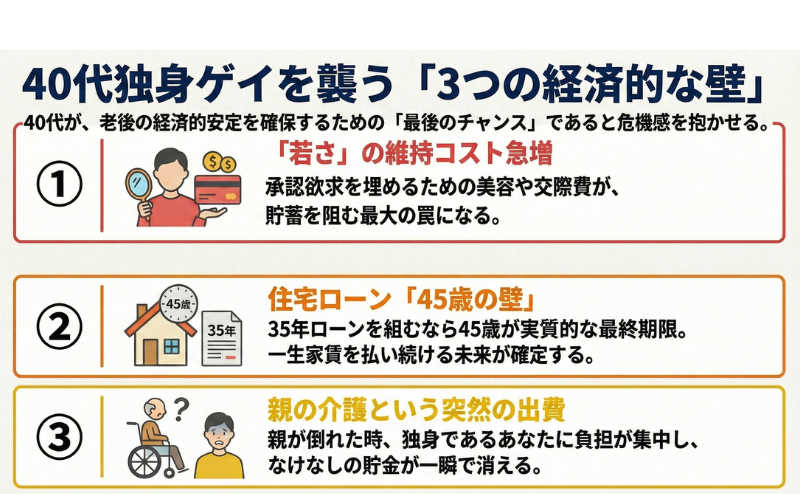

なぜ、40代になると急に「お金の不安」が爆発するのでしょうか?それは、この年代特有の「3つの壁」が同時に出現するからです。

正直に言いましょう。ゲイコミュニティは、他のどのマイノリティよりも「若さ」や「見た目」への価値配分が極めて高い世界です。

30代までは「若さ」でカバーできていた人間関係や自尊心が、40代になると揺らぎ始めます。アプリでのマッチング数が減り、イベントで声をかけられる回数も明らかに減っていく。その現実に直面した時、多くの人が焦りを感じます。

それを補おうとして、高額な美容医療、パーソナルジム、ハイブランドの服、あるいは年下との交際費など、「自分を維持するための維持費」が跳ね上がります。これが貯蓄を阻む最大の罠です。

「賃貸で気楽に暮らせばいい」と思っていたけれど、ふと気づく。このまま年を取って、70歳、80歳になっても家賃を払い続けるのか?そもそも高齢の独身ゲイに部屋を貸してくれる大家はいるのか?

40代は、「人生の住まい」を確定させる最終期限です。多くの銀行では、住宅ローンの完済年齢を「80歳」と設定しています。35年ローンを組んで老後の住居費を安定させるには、逆算すると45歳前後が実質的なデッドラインとなります。

40代で貯金がないまま50代に突入することは、「一生、年金から高い家賃を払い続ける」という茨の道を確定させることを意味します。

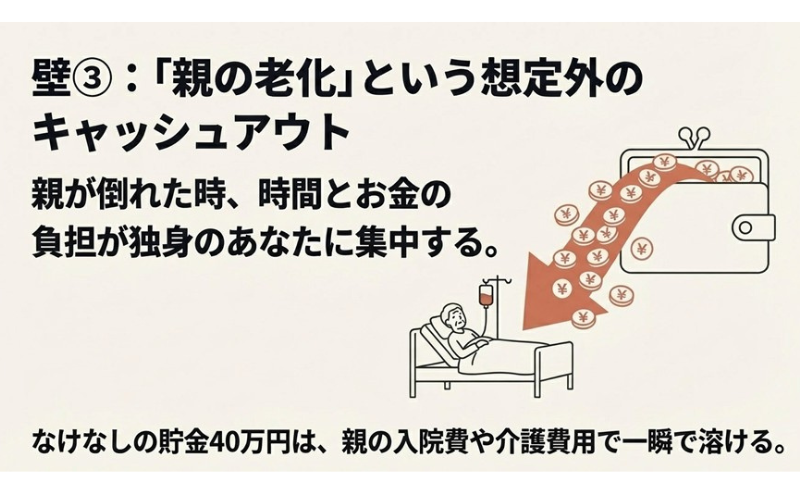

カミングアウトしていない、あるいは距離を置いている親であっても、介護の責任から完全に逃れることは難しいのが現実です。

40代後半になると、親は70代〜80代に差し掛かります。それまで元気だった親が倒れ、介護が始まった時、独身であるあなたには「時間」と「お金」の両面で負担が集中しやすくなります。兄弟がいても、「独身で時間があるでしょ」と押し付けられるケースも少なくありません。

「自分の老後のために」と貯めていたなけなしの40万円は、親の入院費や介護用リフォーム費用で、一瞬で溶けてなくなります。

周りを見渡してください。同じゲイコミュニティの中でも、すでに「持てる者」と「持たざる者」の差は歴然としています。

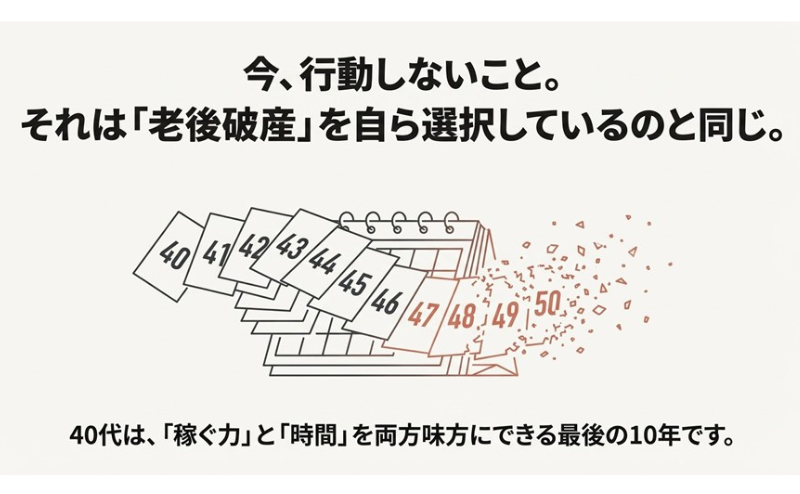

40代という10年間をどう過ごすかで、60歳以降の人生は「優雅な独身貴族」か「困窮する孤独死予備軍」かに真っ二つに分かれます。

40代は、まだ「稼ぐ力」があり、かつ「時間」も味方につけられる最後の10年です。ここで行動を起こさないことは、「老後破産」を自ら選択しているのと同義なのです。

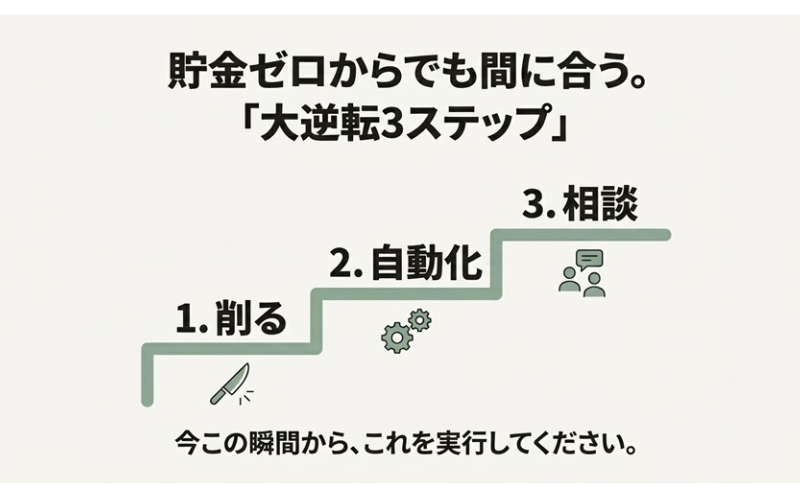

「40歳を過ぎて、貯金が100万円もない……周りには言えない、恥ずかしい」と絶望しているあなたへ。

大丈夫です。今この瞬間から動き出せば、まだ間に合います。以下の3ステップを、今日から実行してください。

貯金ができないのは、意志が弱いからではなく「仕組み」が悪いからです。

これらを月3万円削るだけで、20年後には(利回り5%運用で)約1,200万円の資産になります。見栄を張るための出費が、あなたの未来を奪っているのです。

「余ったお金を貯金する」のは、40代になっても貯金ゼロのあなたには不可能です。これは意志の問題ではなく、人間の脳の仕組みの問題です。

給料が入った瞬間に、NISAやiDeCoで強制的に引き落とされる仕組みを作ってください。40代なら、まだ20年前後の運用期間が確保できます。

この「複利の力」こそが、逆転への唯一の切符です。

40代の不安の正体は、「自分の将来にいくら必要なのか、正解がわからない」ことにあります。

これらの重い問いに、自分一人で立ち向かう必要はありません。むしろ、プロの視点を借りるのが最も効率的です。

世の中の「中央値40万円」という数字を見て安心したかもしれませんが、それは罠です。その多くは、いざという時に頼れる「家族」や「子供」がいる人たちの数字かもしれません。

家族というセーフティネットを持たない私たちゲイにとって、「お金」は唯一の裏切らないパートナーです。パートナーがいてもいなくても、最後に自分を守れるのは、積み上げてきた資産だけなのです。

「40代で貯金が少ないことを、今さらプロに相談するのは恥ずかしい……」

「ゲイだということを話して、理解してもらえるだろうか……」

そう思っている間に、住宅ローンの期限も、複利で増やせる期間も、刻一刻と失われています。

ゲイ専門FP「NEWDOOR(ニュードア)」は、そんな40代当事者の「焦り」や「後悔」、そして「言いづらい悩み」をすべて受け止めた上で、今この瞬間からできる最善のルートを提示します。

過去の浪費を責めても、お金は増えません。大切なのは、「今日が人生で一番若い日」だと自覚して、未来への舵を切ることです。

申し込みはスマホから数分で完了します。難しい手続きは一切ありません。

\ 40代、今からでも間に合う資産形成を /