ゲイの老後は本当に悲惨?孤独死・賃貸難民・貧困リスクの真実と、安心の未来をつかむ3つの具体的準備法を徹底解説。任意後見制度・死後事務委任契約など法的対策から、おひとりさまの資産設計まで、ゲイ専門FPが教える老後プラン完全ガイド。

「老後2000万円問題」という言葉を聞いたことがある方は多いでしょう。でも、この数字をそのまま信じて安心していませんか?

「とりあえず2000万円貯めれば大丈夫だよね…」

「独身なら半分くらいで済むはず…」

もしそう考えているなら、ちょっと待ってください。

実は、あの「2000万円」という試算は、「夫(会社員)と妻(専業主婦)」という昭和モデルの夫婦を基準に計算されたもの。子供がおらず、法的な配偶者控除や遺族年金といった制度の恩恵を受けにくい私たちゲイにとって、この計算式はそのまま使えません。

場合によっては一般論以上の資金が必要になることもあれば、逆にゲイならではの強みを活かして賢く備えられることも。この記事では、「独身ゲイ」と「カップル」それぞれの視点から、リアルな老後資金について考えていきます。

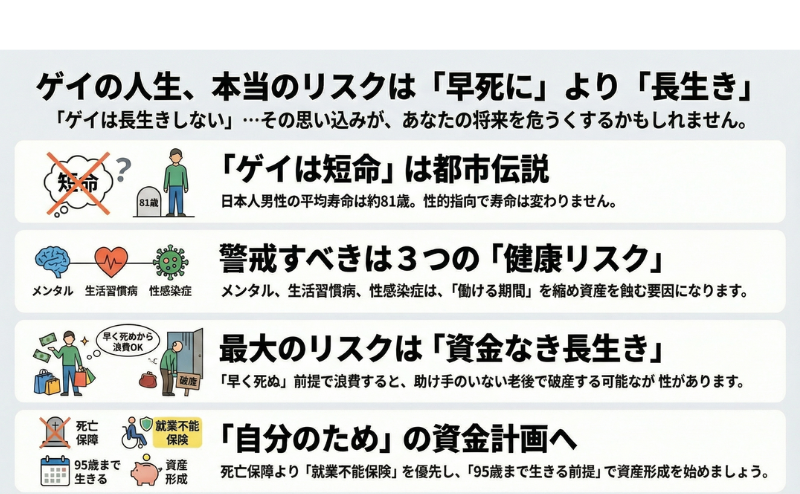

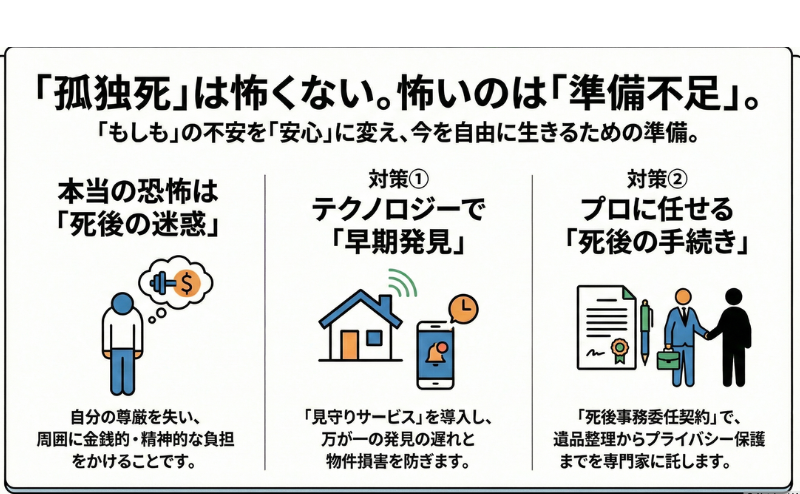

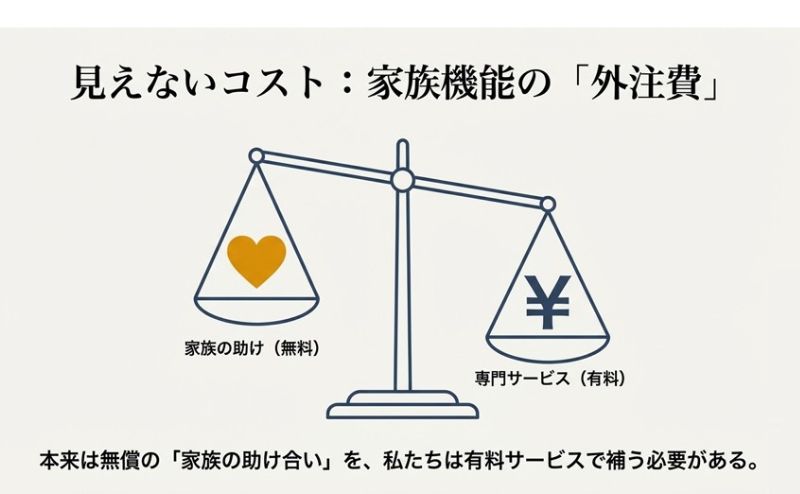

なぜゲイだと「2000万円」では足りない可能性があるのでしょうか? その最大の要因は、「家族機能の外注(有料化)」です。

一般的な夫婦なら、子供や親族が無償でやってくれる「入院時の保証人」「介護の手伝い」「死後の手続き」。私たちには、それを無償で頼める相手がいないケースが多いのが現実です。

つまり、お金を払って専門家や代行サービスを雇う必要があるということ。日々の食費や家賃といった「生活費」とは別に、「法的な権利を維持し、孤立を防ぐための防衛費」を上乗せして考えるのが、ゲイの正しい資金計画なのです。

パートナーを持たず、自由に生きる「おひとりさま」として老後を迎えるケースを見ていきましょう。

独身者の強みは、家計のすべてを自分一人でコントロールできること。住む場所のランクを下げたり、趣味の予算を調整したり、柔軟な対応がしやすいのが特徴です。

厚生年金に長く加入していれば、日常の生活費は年金の範囲内で賄える可能性も高いでしょう。

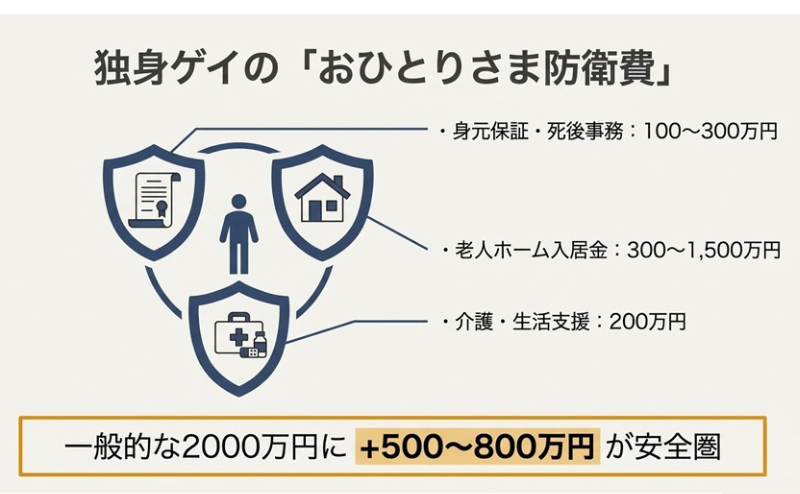

一方で、独身者には以下のような「一時金」の備えが必須となります。

独身ゲイが備えるべき追加コスト

独身ゲイの場合、一般的な2000万円に加えて、「おひとりさま防衛費」として500〜800万円ほど多めに持っておくのが、本当の意味での安全圏と言えるでしょう。

長年連れ添ったパートナーと支え合いながら老後を迎えるケース。こちらはどうでしょうか?

男女の夫婦(片方が扶養内パート等)と違い、ゲイカップルは「男二人ともフルタイム正社員(DINKs)」という構成が多いのが特徴です。

この場合、老後も「厚生年金×2人分」が入ってくるため、世帯月収が30万円〜40万円を超えることも珍しくありません。毎月の収支は黒字になりやすく、旅行や外食を楽しむ「豊かな老後」が実現しやすい傾向にあります。

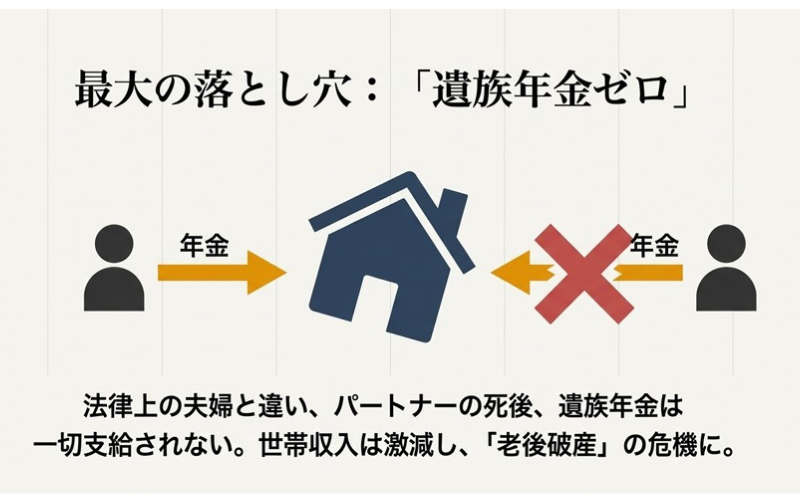

しかし、ここには非常に深刻な落とし穴が存在します。それは、「どちらかが亡くなった瞬間、世帯収入が激減する」というリスクです。

法律上の男女夫婦であれば、夫が亡くなると残された妻には、夫が受け取っていた年金の約3/4が「遺族厚生年金」として一生涯支給されます。しかし、同性パートナーには現状、遺族年金は一切支給されません。

パートナーが亡くなったその日から、収入は「自分の年金だけ」に。もし二人の収入をあてにして広い賃貸に住んでいたり、生活水準を上げていたりすると、遺された側は一気に「老後破産」の危機に直面します。

カップルで最も重要なチェックポイント

2000万円という総額よりも、「どちらか一人の収入(年金)になっても、生活が破綻しないか?」という視点でのシミュレーションが不可欠です。

公的制度の恩恵をフルに受けられない私たちだからこそ、独自の戦略が必要です。

これはもはや基本中の基本。特にiDeCo(個人型確定拠出年金)は掛け金が全額所得控除になるため、独身で税金が高くなりがちなゲイ男性には極めて有利な「節税+貯蓄」の手段です。

60歳まで引き出せない仕組みも、老後資金を強制的に守るためには大きなメリットになります。

国が遺族年金をくれないのであれば、民間の保険で代わりを用意しましょう。パートナーを受取人に指定できる「死亡保険」や、働けなくなった時の生活費を補填する「就業不能保険」を活用することで、「万が一の時に相手が現金で困らない仕組み」を二人で作っておくことができます。

これが、法律上の夫婦に近い安全網となるのです。

最強の老後対策は、貯金ではなく「生涯現役の稼ぐ力」です。

65歳で完全に引退せず、70歳まで月10万円でも稼ぎ続けることができれば、資産を取り崩す開始時期を大幅に遅らせることができます。そのためには、今のうちから副業や資格取得などの「セカンドキャリアの種まき」をしておくことが、どんな金融商品よりも高いリターンを生みます。

ニュースやSNSで流れる「平均貯蓄額」や「老後2000万円」といった画一的な数字に、一喜一憂する必要はありません。

私たちゲイの人生は、画一的なモデルケースからはみ出しているからこそ自由であり、同時に自己責任の比重が少し重いだけなのです。

「自分はパートナーがいるから、今のうちに保険を見直そう」

「一生独りなら、身元保証サービスの相場を調べておこう」

このように、自分の状況に合わせた「オーダーメイドの資金計画」さえあれば、漠然とした恐怖は「ただの課題」に変わります。

「でも、自分たちの場合、具体的にいくら足りないのか見当もつかない」

「遺族年金の代わりになる保険、本当に対象になるの?」

そんな不安や疑問を持ったら、ゲイ専門FP「NEWDOOR(ニュードア)」で一度シミュレーションをしてみてください。

当事者のFPが、公的制度の空白地帯までを考慮に入れた、あなただけの「老後の見積もり書」を一緒に作成します。数字で未来が見えれば、今の生活をもっと安心して楽しめるようになります。

申し込みはスマホから数分で完了します。難しい手続きは一切ありません。

\ ゲイ特有の支出も考慮した試算ができる /