同性カップルで家を買う!「ペアローン」が組める銀行リストと審査の壁を突破する方法

同性カップルでもペアローンが組める銀行リストを2026年版で公開。審査突破の3ステップと、知らないと怖い別離後の共有名義トラブルを解説。マイホーム購入前に必ず読んでほしい完全ガイド。

「大好きなパートナーと、二人だけのマイホームを持ちたい」

「このまま高い家賃を払い続けるくらいなら、資産になる家を買いたい」

そう夢見て動き出したものの、最初の壁となる「銀行の住宅ローン審査」に不安を感じていませんか?

「窓口で二人の関係を聞かれたらどうしよう?」

「同性カップルというだけで、金利が高くなったり断られたりするのでは?」

実は現在、同性パートナー同士でも「ペアローン(収入合算)」を利用できる銀行は着実に増えています。しかし、法律上の夫婦とは違い、利用には「パートナーシップ宣誓証明書」が必要だったり、「もし別れた時のリスク」が非常に大きかったりと、落とし穴も多いのが現実です。

この記事では、同性カップルが利用できる住宅ローンの種類と対応銀行の実例、そして審査に落ちないための事前準備について徹底解説します。夢のマイホームで後悔しないために、まずは「現実的な戦略」を知っておきましょう。

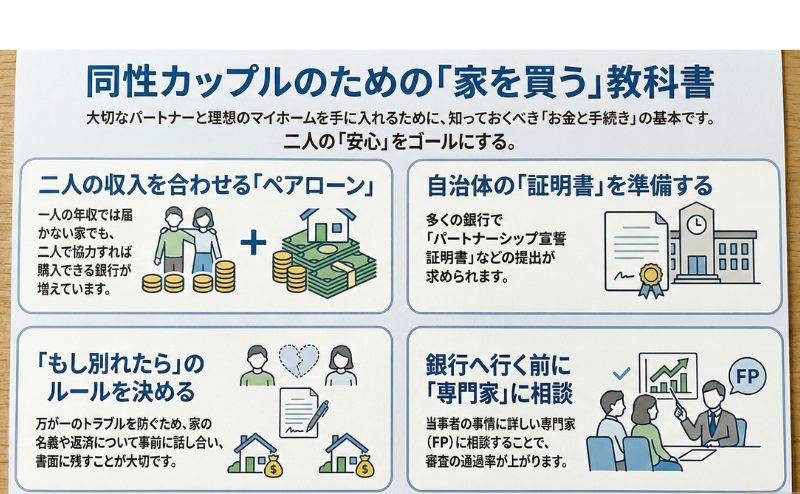

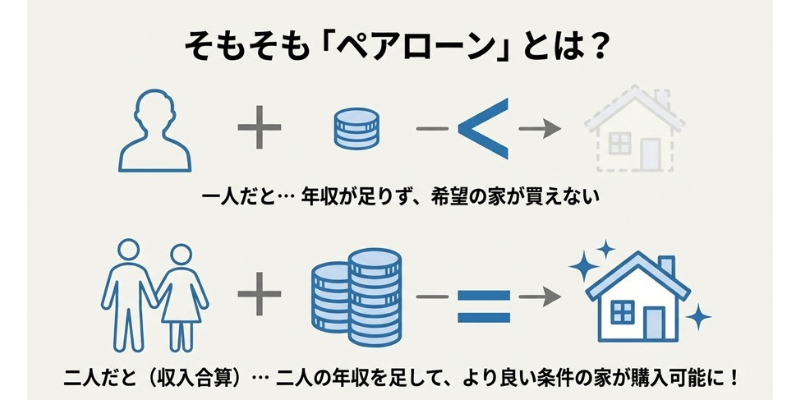

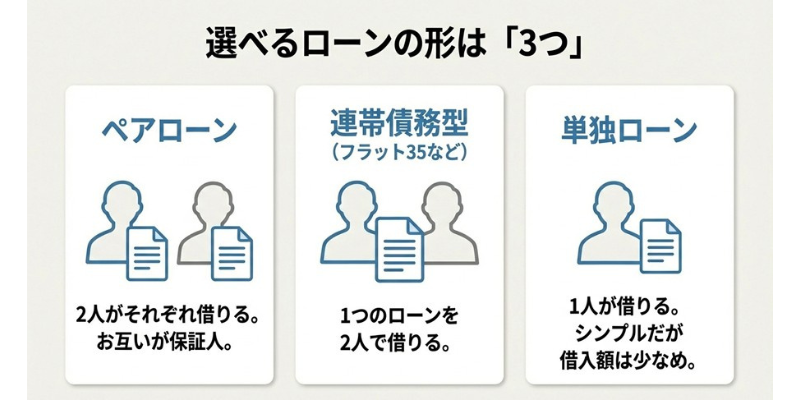

通常、家を買う時は一人の年収で審査を受けますが、都内のマンションなどは高騰しており、一人分の融資枠では届かないことがあります。そこで、パートナーの年収も合算して計算する「収入合算(ペアローンなど)」が使われます。

これまで同性カップルは事実上の門前払いでしたが、近年は「配偶者」の定義を拡大し、同性パートナーも認める銀行が増えてきました。選択肢は確実に広がっています。

⚠️ 銀行の規定は頻繁に変更されます。必ず最新情報を窓口で確認してください。

全国に支店があり相談しやすい反面、審査書類(パートナーシップ証明書など)の条件は厳格な傾向があります。

金利の低さが魅力ですが、対面相談が難しいため、書類の不備で機械的に「否決」されるリスクもあります。慎重な書類準備が欠かせません。

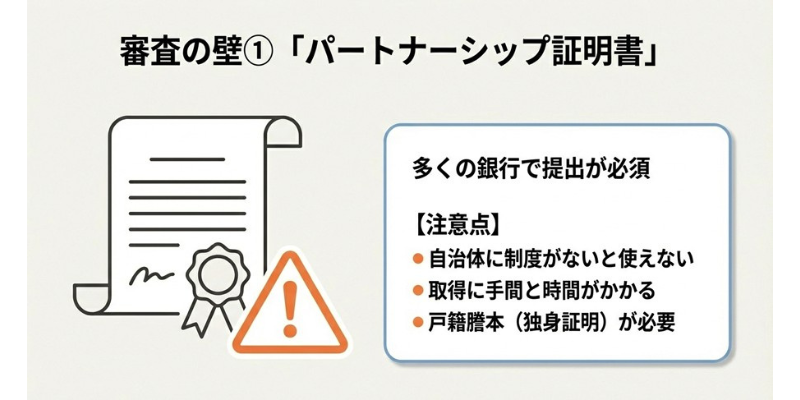

多くの銀行では、自治体が発行する「パートナーシップ宣誓証明書」の提出を義務付けています。住んでいる自治体(または購入予定の自治体)に制度がない場合、選択肢が大幅に減ります。

また、取得には「お互いが独身である戸籍謄本」などが必要で、思いのほか時間と手間がかかります。早めの確認が重要です。

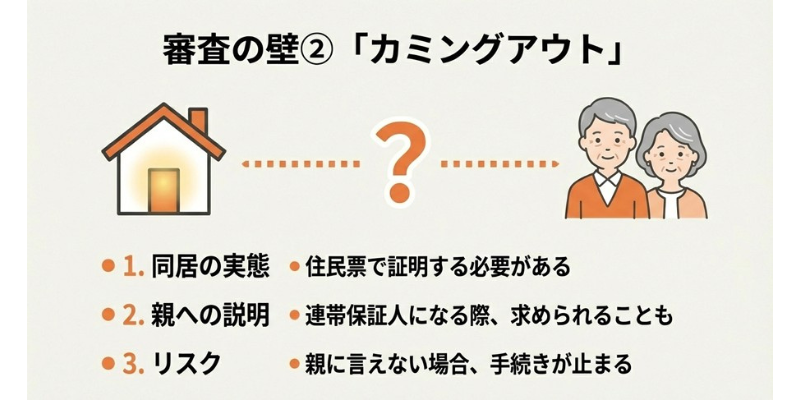

「現在同居していること」を住民票で証明しなければならないケースが多いです。さらに、連帯保証人になる際、銀行によっては「親族への説明」を求められることも。

親にカミングアウトしていない場合、ここで手続きが止まってしまう可能性があります。これはゲイカップルにとって、見落としがちながら非常に現実的な障壁です。

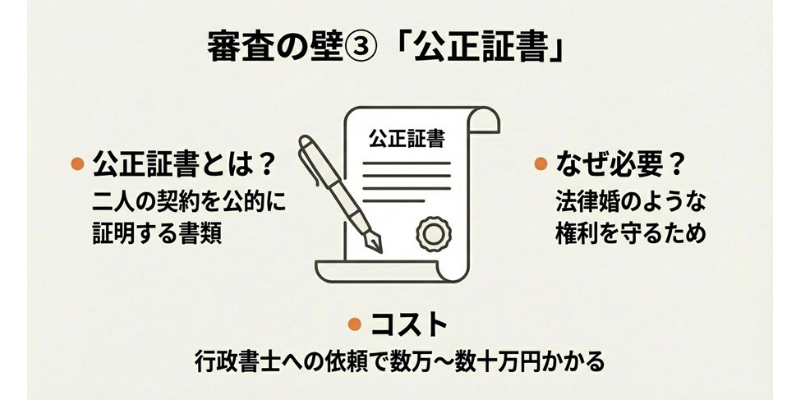

法的な結婚関係がないため、万が一の権利関係を定めた「合意契約公正証書」や「任意後見契約公正証書」の提出を条件とする銀行もあります。これを作成するには、行政書士への依頼費用(数万〜数十万円)がかかります。

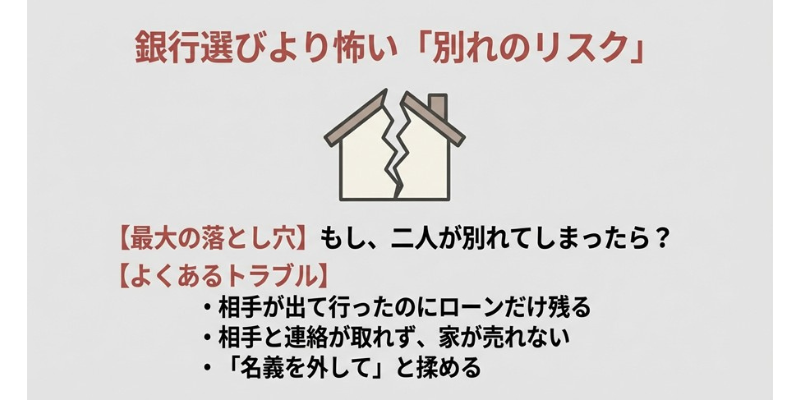

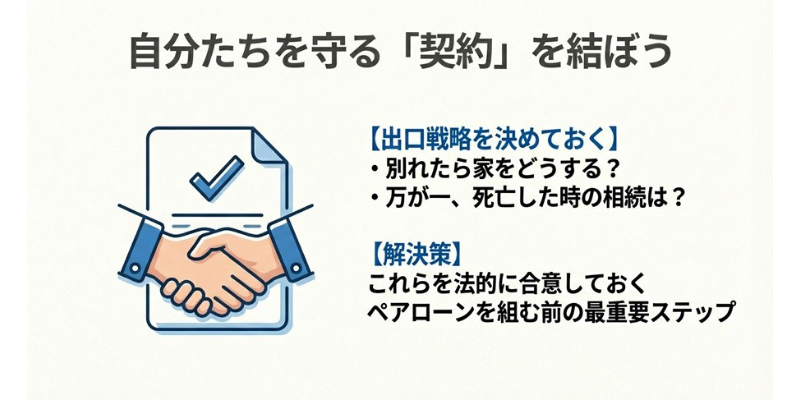

ここまでは「借りる話」でしたが、もっと大切な「返せなくなった時の話」をします。同性カップルのペアローンで最も恐ろしいのは、「破局(別離)」です。

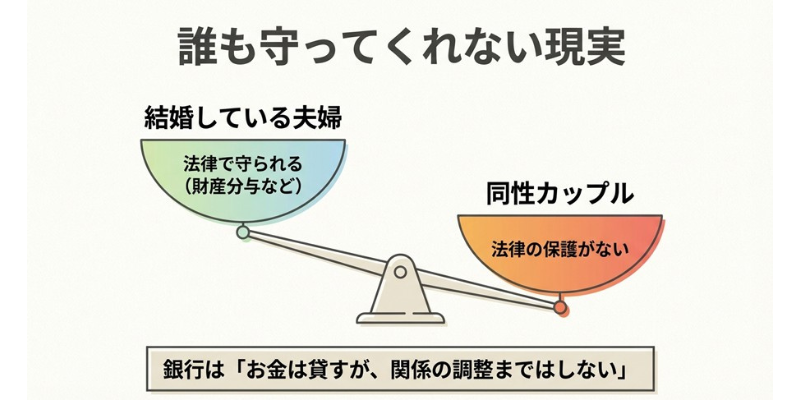

結婚している夫婦なら、離婚時に「財産分与」の法的ルールがありますが、同性カップルにはその保護がありません。実際に起きているトラブルには、次のようなケースがあります。

このような泥沼トラブルが、現実として起きています。

銀行は「お金を貸すところ」であり、二人の関係調整まではしてくれません。家を買う前に、「もし別れたら家をどうする?」「万が一、一方が亡くなったら相続はどうする?」という取り決めを、法的に結んでおく必要があります。

覚えておきたいポイント

ペアローンを組む前に、「別れた時の出口戦略」を法的に合意しておくことが、ゲイカップルの住宅購入における最重要ステップです。

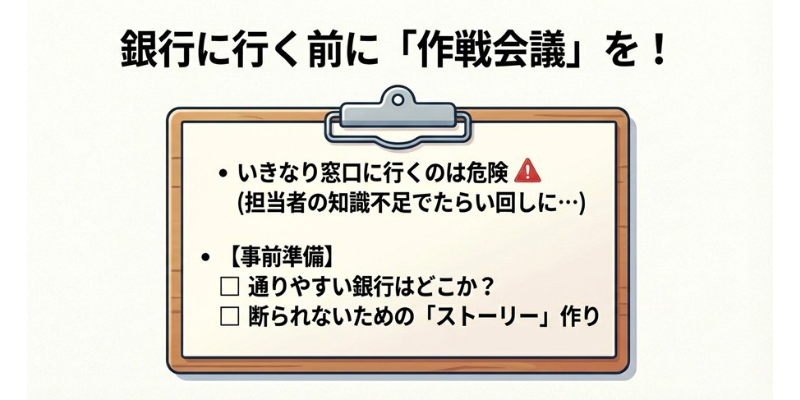

いきなり銀行の窓口に行って「私たちはゲイカップルです」と相談するのは勇気がいります。担当者の知識不足でたらい回しにされるケースも少なくありません。だからこそ、「銀行に行く前の作戦会議」が必要なのです。

どの銀行なら審査に通りやすいか、今の二人の状況(年収・勤続年数・自治体の制度)でベストな選択肢はどこか。これを事前に整理しておくだけで、審査通過の確度が大きく変わります。

これらをクリアにしてから銀行に行けば、堂々と手続きを進めることができます。

同性カップルでも家を買うことはできます。ペアローンも組めます。しかし、そこには法的な結婚カップルにはない「落とし穴」がたくさんあります。

「審査に通ること」をゴールにするのではなく、「二人がこの先35年間、安心して暮らせること」をゴールにしましょう。住宅購入は、人生で最も高額な買い物のひとつです。

失敗しないために、まずはゲイの住宅事情に精通した専門家に、セカンドオピニオンを聞いてみてください。

申し込みはスマホから数分で完了します。難しい手続きは一切ありません。

NEWDOORでは、住宅購入にまつわるお金の悩みを、当事者目線で一緒に整理します。